はじめよう青色申告 青色申告は節税の原点です

|

|

知って得する税教室

個人事業主の皆様向けの帳簿・決算書・申告書の作成や確定申告、節税に関することなどを勉強する教室です!Q&A式で分かりやすく解説しますので一緒に楽しく勉強しましょう!

確定申告(個人事業主)には青色申告と白色申告があるけど…どちらを選択すればいいですか?

青色申告と白色申告、各々にメリットとデメリットはありますが総合的に判断すると青色申告をお勧めします。

その理由は…青色申告には白色申告にはない税制面での多くの特典があるからです。特典の中でも青色申告特別控除(※1)という特典は個人事業主にとって大きなメリットがあります。青色申告特別控除(※1)とは…課税される基準となる所得金額(売上(収入)から経費等を引いた金額(利益))から55万円、65万円若しくは10万円を差し引くこと(控除)ができるのです。つまり、その分節税になる(納税額が安くなる)ということです。

その他にも青色申告には多くの特典がありますので白色申告との比較でご紹介いたします。

<申告種類別特典比較>

| 項 目 | 青色申告 | 白色申告 |

|---|---|---|

| 貸倒引当金 | 個別評価方式又は一括評価で売掛金等の貸倒れによる損失見込額を必要経費に計上可 |

個別評価方式のみ適用 |

| 専従者給与 | 一定の届出により専従者給与支給額全額を必要経費に計上可 |

1人最高50万円 (配偶者86万円)限度控除可 |

| 青色申告特別控除 (※1) |

複式簿記、貸借対照表他決算書提出で 55万円、 上記+電子申告又は電子帳簿保存で 65万円控除 (不動産業賃貸業は事業規模で制限有) 簡易帳簿記帳で10万円控除 |

適用なし |

| 損失の繰越控除 | 純損失が発生した場合、翌年以後3年間の黒字の所得から損失分を繰越控除可 |

変動所得または被災事業用資産の損失に限り繰越控除可 |

| 純損失の繰戻還付 | 純損失が発生時、前年分の税金から繰戻還付可 |

適用なし |

昔は白色申告は帳簿の記帳義務が無く簡単に申告できることから白色申告を選択される方も多かったのですが、現在では白色申告でも帳簿の記帳義務が課せられましたので、双方どちらでも帳簿記帳しなければならないのであれば多くの特典がある青色申告を選択された方が賢明だと思います。

青色申告をはじめたいのですが…どのようにすればいいですか?

青色申告をはじめるには所定の手続きが必要となります。手続きとは期日内に管轄税務署に所得税の青色申告承認申請書を提出しなければなりません。

※書類の記入内容は事業主の事業スタイルにより異なる部分がありりますので、提出前に管轄税務署若しくは秋田青色申告会の方にお問合せ下さい!

事業所得・不動産所得叉は山林所得を生ずべき業務を行う方(非居住者の場合には業務を国内において行う方)で青色申告を行う場合、青色申告をしようとする年の3月15日まで(※その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日(非居住者の場合には事業を国内において開始した日)から2月以内)に管轄税務署に所得税の青色申告承認申請書提出する必要があります。

ただし、青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期により期日が異なります。

●死亡の日がその年の1月1日~8月31日までの場合 → 死亡の日から4か月以内

●死亡の日がその年の9月1日~10月31日までの場合 → その年の12月31日まで

●死亡の日がその年の11月1日~12月31日までの場合 →その年の翌年の2月15日まで

※提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります

個人事業主として新たに開業または事業スタイルを変更し、青色申告をする場合、状況により、所得税の青色申告承認申請書に加えて他の書類提出も必要な場合がありますので参考にして下さい

<※参考 新規開業時・事業スタイル変更時の提出書類>

| 提出書類 | 提出期限 | 届出必要者 |

|---|---|---|

| 個人事業の開廃・廃業業等届出書 | 開業後1ヶ月以内 (開業済で未提出舎は速やかに提出) |

新規開業事業主 (開業済で未提出の事業主含む) |

| 青色事業専従者給与に関する 届出・変更届出書 |

専従者給与を支払おうとする年の3月15日 (その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業日や専従者がいることとなった日から2ヶ月以内 |

生計を一にする家族へ給与を支払おうとする事業主 (青色事業専従者給与額を必要経費に算入しようとする事業主) |

| 源泉所得税の納期の特例の 承認に関する申請書 |

期限無 (原則として、提出した日の翌月に支払う給与等から適用) |

給与の支給人員が常時10人未満である源泉徴収義務者で、納期の特例制度の適用を受けようとする源泉徴収義務者 |

事業の取引等を記録する帳簿はどのように作成すればいいですか?

白色申告、青色申告を問わず、事業所得・不動産所得・山林所得を生ずべき業務を行う全ての事業者は、収入金額や必要経費など日々の取引状況を帳簿に記録(記帳)し、取引に伴って作成した帳簿及び請求書・領収書など、業務に関する書類を保存することが義務付けられています。

記帳方法は基本的に

発生主義(収入や支出のタイミングではなく、収入や支出の事実が確定した時点の日付で計上する会計方法)

での記帳となりますが、

現金主義(収入や支出のタイミングの日付で記帳する方法 ※青色申告で所定の条件且つ申請した場合に限る)

で記帳することもできます。

平成26年1月から従来帳簿の記帳義務が無かった白色申告も帳簿の記帳が義務化されたため、1時間目にもお伝えしましたが、申告種類の選択としては多くの特典を受けられる青色申告をお勧めすることから青色申告の帳簿の記帳について詳しく紹介します。

青色申告の帳簿の種類としては、発生主義の複式簿記と簡易簿記、現金主義の現金式簡易簿記に大きく分類されます。帳簿の記帳は業種(事業所得・不動産所得・農業所得)によって異なる部分があり、国税庁で 『帳簿の記帳のしかた』 を作成しております。記帳方法や帳簿見本なども記載されているので参考にして下さい。

●帳簿の記帳のしかた(事業所得者用) 01.5

●帳簿の記帳のしかた(不動産所得用) 01.5

●帳簿の記帳のしかた(農業所得者用) 01.5

<青色申告簿記方式別比較>

| 項 目 | 複式簿記 | 簡易簿記 | 現金式簡易簿記 |

|---|---|---|---|

| 記帳方法 | 発生主義 |

発生主義 |

現金主義 |

| 必要申請書類 | 所得税の青色申告承認申請書 | 所得税の青色申告承認申請書 | 所得税の青色申告承認申請書 現金主義の所得計算による旨 の届出書 |

| 所得条件 | 条件なし |

条件なし |

前々年度の所得が300万以下であること (専従者給与必要経費未算入 |

| 帳簿種類 | ・仕訳帳 ・総勘定元帳 他必要帳簿 |

・現金出納帳 ・売掛帳 ・買掛帳 ・経費帳 ・固定資産台帳 等 |

・現金出納帳 他必要帳簿 |

| 確定申告提出 書類 |

・確定申告書B ・青色申告決算書 |

・確定申告書B ・青色申告決算書 ※貸借対照表は不要 |

・確定申告書B ・青色申告決算書 (現金主義用) |

| 青色申告 特別控除額 |

55万円又は65万円 | 10万円 | 10万円 |

●複式簿記とは…

1つの取引きを2つの要素に分解して、仕分という手法で取引きを複数の科目で記録する方式。複雑な取引きを記録でき、損益計算書と貸借対照表を作成するこtができるます。

●簡易簿記とは…

簡略化した簿記で、家計簿のようなイメージで、現金出納帳であれば、現金が増減する度に、その内容と金額を記録していく形になります。

簿記方式比較で一番お伝えしたいことは、青色申告特別控除額について複式簿記(控除額55万円・65万円)と簡易簿記(10万円)で大きく金額差があるということです。不動産所得の場合、55万円・65万円の青色申告特別控除は事業的規模という制約条件がありますが、それ以外であれば節税面を考慮しても複式簿記をお勧めします!

ただ、簿記知識を有していないと複式簿記での記帳は困難なので敬遠される方もいるかもしれません…

でもご安心ください!そんな方々のために最近は会計ソフトという便利なツールがあります。会計ソフトのメリットは基本的な取引入力により青色申告決算書や確定申告書を自動作成してくれるので、たとえ専門的な簿記知識を有していなくともある程度の基礎知識さえあれば複式簿記ができるのです。会計ソフトを使用する場合、購入費用・保守費用などの支出は発生しますが、効果等総合的に判断するとメリットが大きいので検討されることをお勧めします!青色申告会でも会員専用の会計ソフト 『ブルーリターンA』 をご用意しております。ソフトの解説動画や体験版ダウンロードなどもできますので一度お試しください!

こちら ➡

青色申告で提出必要な青色申告決算書とはどのような書類ですか?

青色申告決算書には、 事業所得の 一般用 ・ 農業所得用 ・ 不動産所得用 ・ 現金主義用 の4つの様式がありますが、今回は一般用の様式について説明します。一般用の青色申告決算書は、損益計算書・内訳明細の計3枚と貸借対照表1枚による合計4枚で構成されている書類で、確定申告時に青色申告をするには、提出必須の書類です。(※青色申告特別控除10万円の場合、貸借対照表は省略可)

では…青色申告決算書の各書類の作成方法について勉強していきましょう!

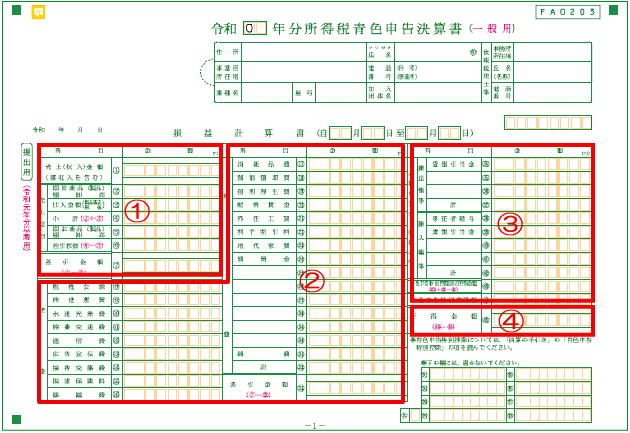

損益計算書(1枚目)

損益計算書(1枚目)は、年間の所得金額(利益)を記載する書類で、上記図のように①~④の4ブロックに分かれていて、総収入金額-必要経費で所得金額を計算します。

各ブロックの記載内容については・・・

①売上(収入)金額・売上原価

期間内の売上や売上原価の記載ブロックで、売上-売上原価で差引金額を算出します

②経費

帳簿から勘定科目別の必要経費を記入し年間の経費を算出します

③各種引当金・準備金等・青色申告特別控除額

貸倒引当金・専従者給与を記入し、経費を含めて、青色申告特別控除額を算出し記入します

④所得金額

①~③の内容から最終的な所得金額を算出し記入します

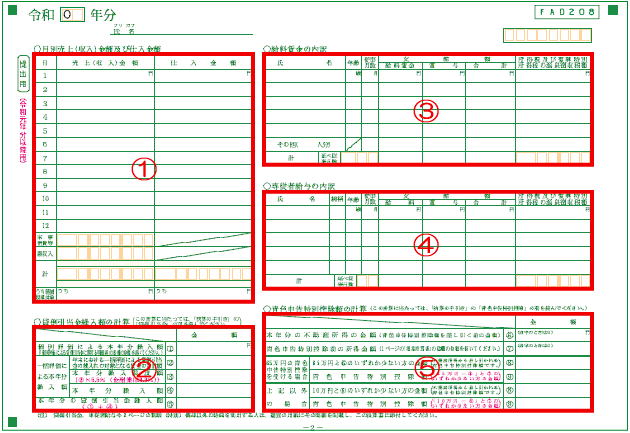

損益計算書内訳(2枚目)

損益計算書内訳(2枚目)は、上記図のように①~⑤の5ブロックに分かれていて、月別売上(収入)・仕入金額や給料賃金・専従者給与の内訳、貸倒引当金繰入額・青色申告特別控除額の計算内容を記入します。

各ブロックの記載内容については・・・

①月別売上(収入)金額及び仕入金額

月別の売上や仕入金額を記入します。月別及び年間の売上と仕入のバランス等が確認できます。売上は主たる売上以外に発生した雑収入も合計して計算します。

②貸倒金繰入額の計算

年末の売掛金残高や貸付金残高等で回収不能額を計算・設定し貸倒引当金を記入します。貸倒引当金の設定額は損益計算書の貸倒引当金と一致します。

③給与賃金の内訳

給与賃金が発生した場合、従業員の氏名・給与・賞与、預かった源泉所得税を各人別に記入します。支払った給与・賞与の合計金額は損益計算書の給料賃金と一致します。

④専従者給与の内訳

青色事業の専従者給与が発生した場合、給与・賞与、預かった源泉所得税を各人別に記入します。給与・賞与の合計金額は損益計算書の専従者給与と一致します。なお、青色事業専従者給与は「青色申告専従給与者に関する届出書」事前届出が必要です。

⑤青色申告特別控除額の計算

青色申告特別控除額は損益計算書での所得金額の計算してから記入します。控除額は区分により最大額が65万円・55万円・10万円があるので控除を受ける区分に応じて計算しましょう。ここで計算した金額は損益計算書(1枚目)の青色申告特別控除と一致します。

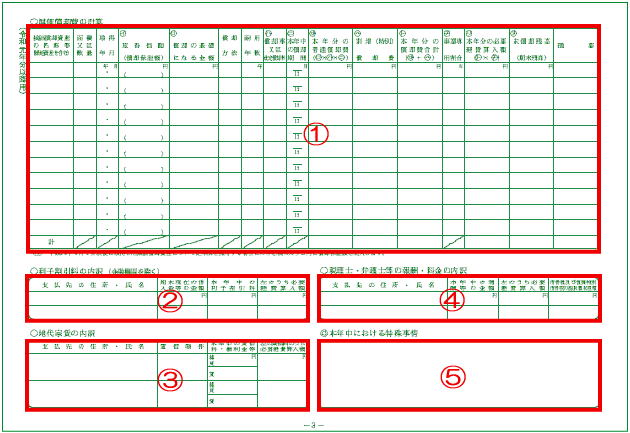

損益計算書内訳(3枚目)

損益計算書内訳(3枚目)は、上記図のように①~⑤の5ブロックに分かれていて、減価償却費の計算・利子割引料の内訳・地代家賃の内訳・税理士・弁護士等の報酬・料金の内訳・本年中における特殊事情の内容を記入します。各ブロックの記載内容については・・・

①減価償却費の計算

固定資産台帳を基に所持している設備や備品・自動車などで10万円以上するものの固定資産の減価償却費や年度中に除却・売却した固定資産の減価償却費を記載します。決められた耐用年数に応じて計算し、減価償却費と未償却残高を算出します。「本年分の必要経費算入額」の合計金額は損益計算書の減価償却費と一致します。

②利子割引料の内訳

個人からの借入等、金融機関を除く借入金の利子を記載します。限定記入なので損益計算書の利子割引料とは金額が一致しません。

③地代家賃の内訳

店舗・事務所・駐車場等の支払った地代家賃について相手先や年間支払額を記入します。但し、自宅兼用等の場合、事業用部分に分けて経費に入れた金額を記入します。必要経費算入額は損益計算書の地代家賃と一致します。

④税理士・弁護士等の報酬・料金の内訳

税理士や弁護士等に依頼し支払った報酬・料金がある場合、相手先と支払った報酬金額、預かった源泉所得税を記入します。損益計算書には該当する勘定科目名が印刷されていませんので、空欄を利用して「支払報酬料」などの勘定科目を記入します。

⑤本年における特殊事情

通常は記入する必要はありませんが、前年と比較し大きく所得が変動しているような場合、原因等を記入します。

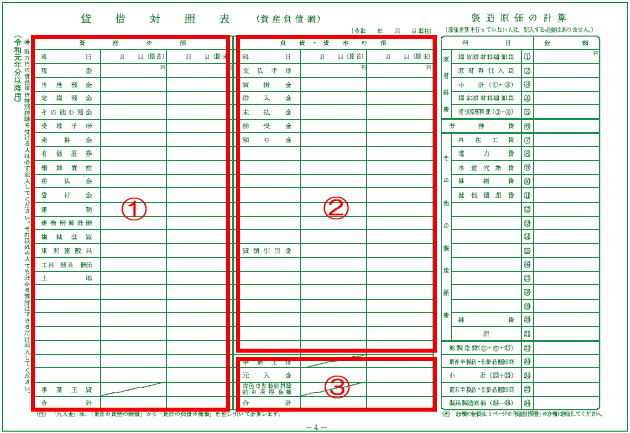

貸借対照表(4枚目)

貸借対照表は(4枚目)は、上記図のように①~③の3ブロックと補足として製造原価のブロックに分かれていて、青色申告特別控除 最大55万円・65万円を受けるためには、貸借対照表の添付が必要になります。バランスシートとも呼ばれるもので事業の財政状態を把握するための書類であり、資産の部(借方)と負債・資本の部(貸方)を記入することで、調達したお金の使用詳細等がわかります。貸借対照表では、資産の部と負債・資本の部が一致します。原価計算を行っている場合は製造原価の計算も記入します。

各ブロックの記載内容については・・・

①資産の部

現金や預金等の保有状況や購入商品、売掛金、敷金等、資産の勘定科目の期首・期末残高を内訳を記入します。

②負債・資本の部

事業利用資金の調達状況を記入します。買掛金や借入金等、負債や純資産(資本)の勘定科目の期首・期末残高を内訳ごとに記入します。

③事業主借・元入金

事業主借とは個人用の資金を事業用の口座に振込等、事業とは関係のない入金を指します。

元入金とは法人での「資本金」に近いもので、開業時は開業資金や準備金が元入金になります。翌年以降は事業主借と事業主貸と所得を相殺して振り替える必要があります。

3時間目の帳簿の記帳でもお話ししましたが、簿記知識を有していないと複式簿記での記帳や青色申告決算書の作成は困難なので敬遠される方もいるかもしれません…

でもご安心ください!そんな方々のために最近は会計ソフトという便利なツールがあります。会計ソフトのメリットは基本的な取引入力により青色申告決算書や確定申告書を自動作成してくれるので、たとえ専門的な簿記知識を有していなくともある程度の基礎知識さえあれば複式簿記ができるのです。会計ソフトを使用する場合、購入費用・保守費用などの支出は発生しますが、効果等総合的に判断するとメリットが大きいので検討されることをお勧めします!青色申告会でも会員専用の会計ソフト 『ブルーリターンA』 をご用意しております。ソフトの解説動画や体験版ダウンロードなどもできますので一度お試しください!

こちら ➡

個人事業主の確定申告の方法や提出書類は?

確定申告とは年間の所得額と納税額を申告する手続きで、所得(売上ー経費)にかかる税金額を計算し、正確に納税するために行います。所得の計算期間は1月1日から12月31日までとなっており、その期間の所得を所定の用紙に記載し、原則翌年の3月15日までに税務署に申告・納税し、確定申告が完了となります。確定申告には青色申告と白色申告があり、各々提出する書類は異なりますが、ここでは、これまでの授業でお勧めしてきた青色申告について説明します。青色申告での確定申告では、収入や所得、資産、納税額等をまとめた確定申告書類を作成しますが、用意すべき基本的な書類は…

①所得を証明する書類である青色申告決算書( 一般用 ・ 農業所得用 ・ 不動産所得用 ・ 現金主義用)

②控除を受けるための書類(医療費、住宅ローン、生命保険料、社会保険料等の支払額等の証明書類)

③確定申告書B(確定申告書B 令和2年分以降用)

となります。また、事業者の各々の状況により、他の収入があったりする場合、追加で提出する書類がありますので、その際は事前に税務署等に確認しましょう!

確定申告書はAとBの2種類があり、事業所得の個人事業主は確定申告書Bを使用します。確定申告書Bは所得や控除金額などを記入する書類です。第一表と第二表の計2枚で構成されておりますので、記入方法を説明します。

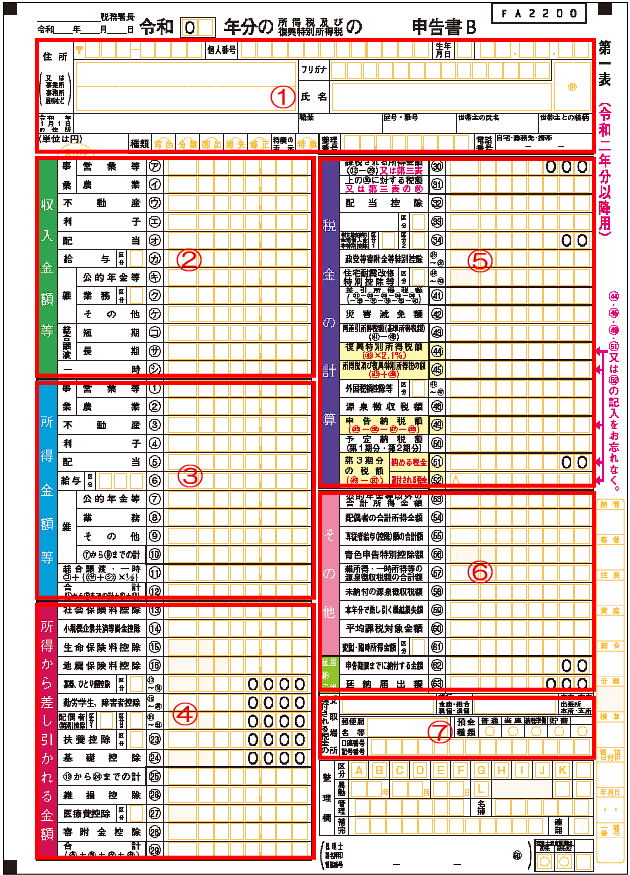

確定申告書B(第1表)

確定申告書B(第1表)は、上記図のように①~⑦の7ブロックに分かれていて、住所・氏名、所得の他、納税額等の基本情報を記入します

各ブロックの記載内容については・・・

①住所・氏名等

申告者の住所、氏名、業種、屋号、申告種類、電話番号等を記入します

②収入金額等

年間の収入を記載します。個人事業主が事業所得で得た収入額を 事業 の欄に記入します

③所得金額

収入から必要経費を差し引いた金額から青色申告特別控除額を差し引き 事業 の欄に記入します。事業所得以外に他の所得がある場合、対象の欄に記入し、最後に合計額を 合計 の欄に記入します

④所得から差し引かれる金額(各種控除金額)

所得から控除が認められる対象の控除金額を記入する欄で、医療費控除や社会保険料控除、生命保険料控除、扶養控除などがあります。基礎控除は所得が2,400万円以下の場合は48万円、2,400万円を超えると段階的に減少し、2,500万円を超えると0円となります。最後に控除合計額を 合計 の欄に記入します

⑤税金の計算

実際に納税する所得税を計算します。総所得金額から所得控除の合計額を差し引いた課税される所得金額を記入し、所得税率(国税庁 所得税の税率 参照)を掛けて税額を記入します。ここから更に税額控除として認められるものを差し引いて、最終的な税額を計算し記入ます

⑥その他

税額が正しく計算されているかを確認するためのブロックで、専従者給与(控除)合計額や青色申告特別控除額、未納付の所得税および復興特別所得税の源泉徴収税額、繰越損失額などを記入します。また、期限までに納税できない場合、延納の届出にその旨を記入します。

⑦還付される税金の受取場所

所得税還付が発生の濟、還付税金振込口座情報を記入します

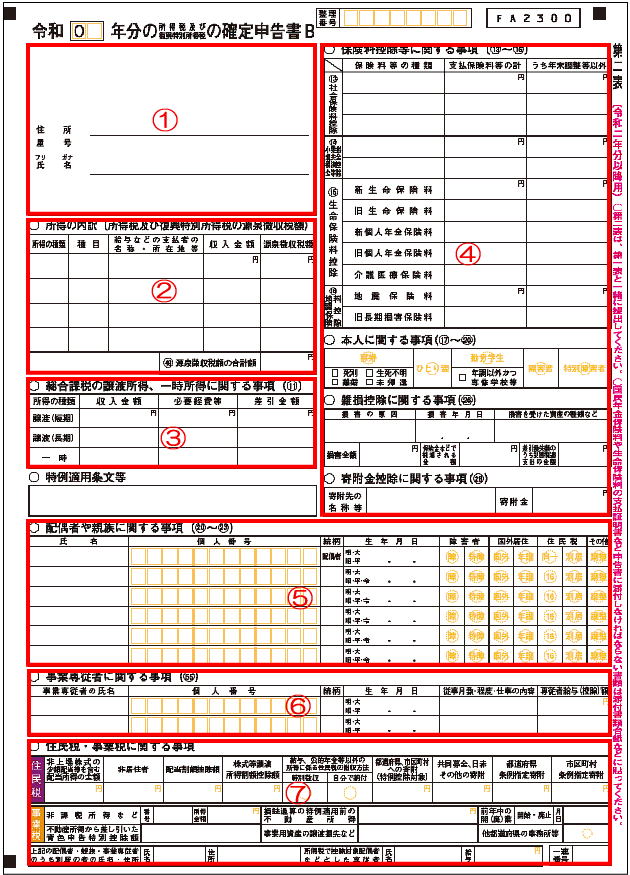

確定申告書B(第2表)

確定申告書B(第2表)は、上記図のように①~⑦の7ブロックに分かれていて、所得の内訳や家族への給与、保険会社等から送られてきた控除証明書に記載されている支払保険料や年金額などを記入します。

各ブロックの記載内容については・・・

①住所・屋号・氏名

確定申告書Bの第1表と同じ住所・氏名を記入します。屋号設定していない場合、屋号記入は不要です

②所得の内訳

確定申告書Bの第1表の収入金額等に記入した収入の内訳を記入します。複数の取引先から収入を得ている場合、取引先ごとに記入します。所得税の源泉徴収が発生している場合、源泉徴収票や支払調書を参考に取引先ごとに納税済みの所得税額を記入します

③総合課税の譲渡所得・一時所得に関する事項

譲渡所得や一時所得がある場合、記入します

④所得から差し引かれる金額に関する事項

各控除証明書を参考に生命保険料や社会保険料等で支払った金額を記入します

⑤配偶者や親族に関する事項

配偶者や扶養親族にあたる人の氏名・個人番号・続柄・生年月日他情報を記入します

⑥事業専従者に関する事項

家族を事業専従者として雇っている場合、専従者の氏名・生年月日・続柄・仕事内容・給与額等を記入します

⑦住民税・事業税に関する事項

16歳未満の扶養親族がいる場合や事業税が発生する場合に記入します。寄附やふるさと納税をした場合、都道府県、市区町村分に金額の合計を記入します

3時間目、4時間目の授業でもお話ししましたが、簿記知識を有していないと複式簿記での記帳や青色申告決算書の作成は困難なので敬遠される方もいるかもしれません…

でもご安心ください!そんな方々のために最近は会計ソフトという便利なツールがあります。会計ソフトのメリットは基本的な取引入力により青色申告決算書や確定申告書を自動作成してくれるので、たとえ専門的な簿記知識を有していなくともある程度の基礎知識さえあれば複式簿記ができるのです。会計ソフトを使用する場合、購入費用・保守費用などの支出は発生しますが、効果等総合的に判断するとメリットが大きいので検討されることをお勧めします!青色申告会でも会員専用の会計ソフト 『ブルーリターンA』 をご用意しております。ソフトの解説動画や体験版ダウンロードなどもできますので一度お試しください!

こちら ➡

個人事業主が支払う税金の種類と何か節税する方法はありますか?

個人事業主の場合、一般的に源泉徴収として税金を給与天引きされる会社員と違い、確定申告をし自分で納税しなければなりません。頑張って稼いで売上を見た後の喜びも束の間…決算して納税額に絶句してしまった…なんていうことはありませんか?特に経験の浅い個人事業主には”あるある”かも知れません。今からでも遅くはありません!個人事業主の税金の種類や自身に適した節税対策を実施し、安定した事業運営をしていきましょう!

年間の所得に対して課税され一定以上の所得がある全ての人が納税する国税です。所得が多ければ多いほど税率が上がる累進課税で最も大きな負担となる税金です

年間の所得に対して課税され一定以上の所得がある全ての人が納税する国税です。所得が多ければ多いほど税率が上がる累進課税で最も大きな負担となる税金です 前々年の売上、あるいは前年の1~6月の売上が1,000万円を超えた事業者が対象となる税金です

前々年の売上、あるいは前年の1~6月の売上が1,000万円を超えた事業者が対象となる税金です 個人事業主の事業所在地の地方自治体(都道府県、市町村)に納税する地方税で、確定申告内容に基づき各自治体が算出し事業主に通知されます

個人事業主の事業所在地の地方自治体(都道府県、市町村)に納税する地方税で、確定申告内容に基づき各自治体が算出し事業主に通知されます 事業内容に応じて課される地方税で、一定以上の事業所得(290万円超)がある場合、都道府県に納付します。なお、法定業種70種以外の業種(翻訳業・漫画家・音楽家・スポーツ選手・芸能人等)は対象外です

事業内容に応じて課される地方税で、一定以上の事業所得(290万円超)がある場合、都道府県に納付します。なお、法定業種70種以外の業種(翻訳業・漫画家・音楽家・スポーツ選手・芸能人等)は対象外です※上記以外に期間限定の復興特別所得税や高額償却資産保有事業者が対象の償却資産税もあります

上記の通り、消費税と個人事業税は、限定対象であることに対して、所得税と住民税はすべての個人事業主が対象となります。

先に説明した税金のうち全ての個人事業主が対象となる所得税・住民税に対する節税対策について説明したいと思いますが、住民税は一律ながらも所得や控除の金額によって異なることから、結果的に所得税に対する節税対策を実施することで住民税にも効果が得られるということになるので所得税の節税について説明していきます。

まずは…所得税の算出方法についてですが…

課税所得(収入(売上)-必要経費-各種所得控除)×所得税率-課税控除額

で計算します。わかりやすく説明すると、年間の売上(収入)から事業に関わる経費を差し引き、そこから対象となる所得控除を差し引き、課税される所得金額を算出し、所得金額に既定の所得税率をかけて既定の課税控除額を差し引いた額が所得税額となります。また、所得税額は下記表のように、累進課税となっており、所得金額によって税率や課税控除額が異なります。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上 330万円未満 | 10% | 97,500円 |

| 330万円以上 695万円未満 | 20% | 427,500円 |

| 695万円以上 900万円未満 | 23% | 636,000円 |

| 900万円以上 1800万円未満 | 33% | 1,536,000円 |

| 1800万円以上 4000万円未満 | 40% | 2,796,200円 |

| 4000万円以上 | 45% | 4,796,000円 |

以上のことから、経費を漏れなく計上し控除をフル活用することが、所得税の節税対策の基本ということになります。つまり、必要経費や控除の金額を大きくすることで、売上が変わらなくても課税される所得の額を減らすことができるのです。また、理論的には売上を減らすことでも所得税額を抑えるとも言えますが、個人事業主にとって売上を減らすということは本末転倒なので経費を漏れなく計上し控除をフル活用することを基本に節税を実施しましょう。

個人事業主の節税対策として申告を青色申告にすることは非常に効果的です。1時間目の授業でもお伝えしましたが、白色申告と比較して節税面でも多くのメリットがあります。代表的な節税効果項目として…

● 青色申告特別控除 (所得から10万円・55万円・65万円の控除可能)

● 専従者給与 (事業を手伝っている家族への給与を全額経費計上可能)

● 純損失繰越・繰戻 (赤字発生時 3年内の繰越や繰戻可能)

● 少額減価償却資産の特例 (30万円未満の固定資産の一括経費計上可能)

● 貸倒引当金 (売掛金等の貸倒れによる損失見込額を経費計上可能)

などがあります。青色申告をするには税務署に所得税の青色申告承認申請書の提出が必要になります。また、青色申告特別控除の55万円・65万円の適用には複式簿記での帳簿や損益決算書や貸借対照表の提出も必要になるので敬遠される方もいらっしゃるかんも知れませんが、会計ソフトを活用したり、青色申告会等の指導機関を活用すれば決して難しくなく、高度な簿記知識がなくとも出来ますので節税効果が大きい青路申告を始めましょう。

経費を増やすことも節税になりますが、ご注意頂きたいのは、むやみやたらに経費を増やすことは事業資金を減らすことになります。売上(収入)の例年比較により好調な年に事業に必要な金額の大きいものを購入する等の工夫が必要です。そして、なにより経費とは事業に関連し必要となる支出に限られていますので。事業に関連している経費を漏れなく計上するということが重要ですのでチェックしていきましょう。よくある経費計上漏れとしては…

● 家事按分

家事按分とは…生活費と事業費が混在している費用を根拠のある合理的な基準によって分けて計算することで、事業に利用している割合分を経費計上することです。家賃、光熱費、電話料金、インターネット料金、自動車の減価償却費、ガソリン代、火災・損害保険料、自動車の購入代金や駐車場代、ガソリン代、自動車税、車検代等も事業で使用した割合に応じて経費計上が可能ですので、特に自宅で事業をされている方や自動車をプライベートと事業と兼用で使用されている方等はチェックしてみて下さい。

● 経費計上可能な税金

税金の中にも経費計上できるものがあります。事業に関連していれば経費計上できる税金は、事業税、個人事業税、事業所税、印紙税、固定資産税、都市計画税、不動産取得税、登録免許税、自動車税、自動車取得税、自動車重量税、地価税、利子税等ですのでチェックしてみて下さい。

● 交際費

交際費とは事業上の接待や贈答に関する費用で取引先や事業に関係する旅行、食事、冠婚葬祭の費用等幅広く経費にできるのが特徴です。あくまでも事業に関する交際費に経費計上漏れがないかチェックしてみて下さい。

共済や民間の保険等も控除の対象となります。個人事業主や事業所の万一の不測の事態の場合の保障や備え

としても加入されることをお勧めします。代表的な共済や保険について紹介します。

● 小規模企業共済 (中小機構)

小規模企業の経営者や個人事業主等が、退職時や廃業時に給付を受けることができる退職金制度といえる仕組みです。月額掛金は1,000円~70,000円までの任意金額(500円単位)を設定することが可能で可能で、事業の業績状況により増額や減額も可能で、掛金全額が小規模企業共済等掛金控除として所得から控除でき、節税対策となりますので経営に負担にならない程度の金額から無理なく始めることをお勧めします。

● 経営セーフティ共済 (中小機構)

取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐため,取引先事業者の倒産直後から融資を受けられる制度です。1年以上事業を行っている場合に加入可能で、掛金は月額5,000円~20万円で任意に設定できます(5、000円単位)。無担保・無保証人で掛金の10倍(上限8,000万円)まで借入れ可能で、掛金は必要経費に算入できるので節税対策となります。また、解約された場合には解約手当金を受け取ることができ、12ヶ月以上継続で掛金総額の8割以上、40ヶ月以上継続で掛金全額が戻ります。取引先の不測の事態に備えるためにも加入されることをお勧めします。

● 生命保険料控除

民間の生命保険などの保険料から生命保険料控除として、一定額を所得から控除することができるので節税対策となります。平成24年以降の契約については、保険の種類によって新生命保険料控除、介護医療保険料控除、新個人年金保険料控除に分けられるので、必要な保険に加入し、効率よく控除を受けられることをお勧めします。

個人事業主の場合、老後受給できる公的年金は国民年金となりますので、金額的にも余裕の持てる老後生活をおくるには厳しいため、現役中の貯蓄や民間の年金に加入する等、対策する必要があります。そこで、老後の資金確保と節税となる年金についてご紹介します。

● 国民年金基金

国民年金基金制度は公的年金であり、国民年金(老齢基礎年金)とセットで自営業者などの老後の所得保障を目的とした2階建てとなる年金基金制度です。年金の種類としては、国民年金第1号被保険者の全国国民年金基金と歯科医師・司法書士・弁護士の業務従事者の職能型国民年金基金の2種類があり、少ない掛金・プランで始められ、状況に応じ掛金を増減することもできます。また、掛金は全額所得控除となり節税対策にもなりますので、事業の負担にならない掛金・プランで始められことをお勧めします。

● iDeCo (個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、国民年金等の公的年金に加えて追加受給できるものです。自営業や専業主婦、定年退職者などが利用可能で20歳~60歳未満の方であれば加入することができ、自身で申込、掛金拠出、運用し、掛金とその運用益との合計額を給付として受け取ることができます。掛金の全額を所得から控除することができるので節税対策になります。60歳まで引き出すことができませんが、個人事業主の方にとっては節税と老後資金形成の2つの面でメリットがあるため、長期的な観点で資産形成されることをお勧めします。

● ふるさと納税 (総務省)

ふるさと納税とは応援したい都道府県や市区町村への寄附であり、原則として自己負担額の2,000円を除いた全額が寄付金控除の対象となりますので節税対策となります。全額控除される寄附金額には、収入や家族構成等に応じて一定の上限がありますが、さらにお礼品として自治体から特産品や宿泊券などをもらえるというありがたい制度ですのでお勧めします。